艾斯多夫

多元力量聚合力,打造“全功能”服务队伍

“睦邻先锋队”广纳贤才,社区工作者、党员志愿者、退休干部、全职妈妈等群体纷纷响应。截至目前,通过线上线下报名渠道,已吸纳队员35名,组建起3支特色小队。由党员水电工组成的“闪电维修组”,成立以来完成水电抢修6次、公共设施巡检9次;退休干部组成的“红马甲调解团”,成功化解邻里纠纷5起,调解成功率达100%;6名全职妈妈组成的“童心守护联盟”,开展课外辅导、亲子活动14场,服务儿童超120人次。

专业赋能强本领,提升服务“含金量”

为让服务更专业,先锋队建立分层培训体系,基础培训帮助队员快速熟悉社区居民的分布特点与文化习俗。专业培训则精准发力,为维修组开设水电技能提升课,邀请专业技师现场演示;为调解团解读《中华人民共和国民法典》邻里关系条款;为守护联盟培训儿童急救与心理疏导技巧。规范的工作机制让服务高效运转,居民可通过社区热线、微信群等渠道反馈需求,受理岗24小时内完成分类派单。家住定远县曲阳国际小区的居民陈龙反映楼道灯不亮,闪电维修组15分钟响应,30分钟修复,满意度评价达五星。此外,积分兑换机制激发持续动力,队员凭服务时长累计积分,可在辖区超市兑换生活用品,已有7名队员兑换了积分奖励。

共建共治聚民心,绘就社区治理“同心圆”

“睦邻先锋队”不仅解决问题,更拉近了邻里距离,退休教师杜黎明是调解团成员,她调解的不仅是纠纷,更是人心。居民张先生曾因楼上住户的空调外机正对着自家卧室窗台,生活备受影响,多次向物业和社区反映却无果。杜黎明得知后,一次次上门耐心协调,用真诚沟通架起桥梁,最终楼上住户主动同意移走外机,一场僵持许久的邻里矛盾迎刃而解。更暖心的是,经此一事,两家人从最初的隔阂生疏,变成了如今常来常往的朋友。从设施维修到矛盾化解,从儿童守护到邻里互助,这支队伍用行动诠释“远亲不如近邻”,让共建共治共享的理念落地生根,让幸福在邻里间悄然传递。(王建国)

" width="98px" height="58px">要知道,它可是第一台将搭载华为892线激光雷达,降至30万以内的车型。

有网友调侃:这哪是预售,分明是来砸场子的。

先聊最硬核的升级——全球首发的华为乾崑896线激光雷达。

现在的智能电动车,192线激光雷达已经算顶配了,阿维塔12直接干到了896线。

传统低线数雷达看到的前方物体,更像是模糊的轮廓;而896线雷达能像高清摄像头一样,清晰还原真实物理世界。

即使在夜间光线不足的情况下,依然能精准识别前方的车辆、行人,甚至异形障碍物。

而且新车全系标配了5颗华为乾崑4D毫米波雷达,前向3颗、尾部2颗,即使在雨雾、沙尘这种恶劣天气下,AEB依然可靠。

再看全新升级的底盘,新阿维塔12这次在底盘上下的功夫,也相当扎实。

全系标配太行分布式电驱,提供双电机后驱与三电机四驱两种选择。

其中三电机四驱版的零百加速仅需2.71秒——这个数据放在几年前,确实是500万级超跑的水平。

太行电驱的另一个亮点是左右两侧电机可以独立控制,支持轮端差速、差扭、正反转。说白了,就是在过弯时能主动向外侧车轮分配更多动力,把车“推”着过弯,而不是靠刹车来减速入弯。

目前,新款阿维塔12一共有7个配置版本,预售价覆盖29.99万-43.99万元,涉及纯电与增程两种动力。这个定价策略很有意思:入门版直接杀进30万以内,顶配则逼近44万,覆盖了从主流到准豪华的完整区间。

从消费者的角度来看,他们可以花更少的钱,买到目前业界最好的辅助驾驶和底盘科技,确实很有吸引力。

一般来说,预售价并不等于正式售价,届时还会有一定的价格下浮空间,所以这款车最终的定价到底如何,还需要大家继续关注。希望阿维塔12能给市场带来惊喜。

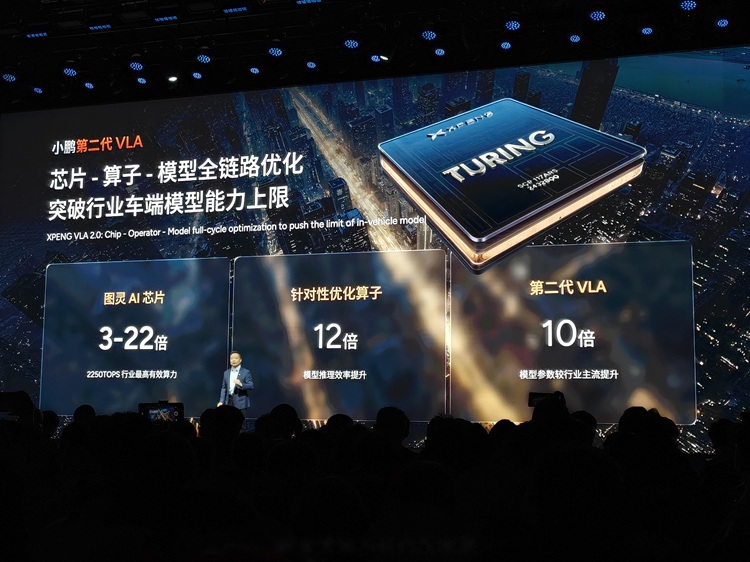

说实话,在新能源汽车行业价格战打得昏天暗地的背景下,这份财报里的一些数字确实让人眼前一亮——全年营收767.2亿元,同比增长87.7%,交付42.94万辆,同比增长125.9%。

但最抓眼球的还不是这些,而是两个更具分量的数字:476.6亿元的现金储备,以及第四季度21.3%的毛利率。

更重要的是,小鹏在去年第四季度实现了3.8亿元的净利润,这是公司成立以来首次单季度盈利。

这意味着,造车新势力“蔚小理”三家里,最后一家也终于迈过了单季度盈利的门槛。

很多人可能会觉得,单季度盈利不就是卖得多、省得多吗?但仔细看财报会发现,事情没那么简单。

2025年第四季度,小鹏的研发费用是28.7亿元,反而是全年四个季度里最高的。也就是说,小鹏是在研发投入创新高的同时实现了盈利,并不是靠削减投入“挤”出来的利润。

那这笔钱是怎么赚出来的?可以从三个层面来看。

第一层是规模效应。2025年小鹏全年交付量冲到了42.9万台,是2024年的两倍多。产量上来了,厂房设备这些固定成本自然就被摊薄了。

第二层是产品结构改善。Mona M03拿下了10万-15万级别纯电轿车的销量冠军,P7+也在15万-20万级别纯电轿车里排第一。

但更重要的是,随着X9等中高端车型的交付,单车均价被拉上去了,汽车销售毛利率自然就改善了。

第三层,也是超出很多人预期的一层——技术服务收入开始真正贡献利润了。

2025年,小鹏的服务及其他收入达到83.4亿元,同比增长65.6%。这笔钱主要来自向大众汽车提供的技术研发服务、零部件销售,以及碳积分业务。

有意思的是,如果只看卖车,小鹏还在亏损——2025年全年净亏损11.4亿元。但如果把技术输出这部分收入算进来,盈利模型就完全不一样了。

传统车企的估值逻辑是“卖一辆车赚多少钱”,但小鹏小鹏的业务拆成了汽车、AI芯片、人形机器人和自动驾驶出租车四个板块分别估值。

这种变化背后,是市场开始相信小鹏的技术投入能够转化为实际利润。

今年年底,小鹏计划量产人形机器人IRON,搭载三颗自研的图灵AI芯片,月产能目标是上千台。

何小鹏的判断是,物理AI的应用市场空间比汽车行业更大,全球机器人和能源机器人都是万亿到10万亿级别的市场。

所以,小鹏汽车到底能不能在盈利方面再上一个台阶,就看它的“不务正业”玩得有多厉害了。

Fox News Flash top sports headlines are here. Check out what's clicking on FoxNews.com.

NEWYou can now listen to Fox News articles!Cleveland Guardians pitchers Emmanuel Clase and Luis Ortiz will be moving to unpaid leave as they await trial for allegedly rigging pitches, Major League Baseball announced Friday.

The relievers were originally placed on paid non-disciplinary leave when they were first investigated over the summer.

"This agreement is not an admission of any wrongdoing by Clase or Ortiz. MLB has been closely monitoring the matter since alerting federal law enforcement at the outset of its investigation and will have no further comment until its investigation has been completed," MLB said, adding the shift came through an agreement between the league and the players' association.

CLICK HERE FOR MORE SPORTS COVERAGE ON FOXNEWS.COM

Emmanuel Clase, left, and Luis Ortiz, were indicted in a federal gambling probe Nov. 9, 2025. (Imagn)

Clase is accused of throwing suspicious pitches to benefit those who placed wagers on him in at least 48 games, according to ESPN. The initial indictment filed in November accused Clase of rigging pitches in specific games between May 2023 and June 2025.

In one instance, the indictment alleges, Clase used his phone in the middle of a game to coordinate with a bettor on a pitch he would throw.

Clase pleaded not guiltyto charges he took bribes to help gamblers win bets on his pitches. He was released on $600,000 bond, surrendered his passport and was ordered to limit his travel to New York and Ohio, refrain from gambling and submit to GPS monitoring.

Bettors allegedly won $400,000 from betting platforms on pitches thrown by Clase between 2023 and 2025. Ortiz allegedly joined the scheme in June 2025.

MLB player Emmanuel Clase in federal court in Brooklyn, N.Y., Nov. 13, 2025. Clase faces charges of wire fraud conspiracy, honest services wire fraud conspiracy, conspiracy to influence sporting contests by bribery and money laundering conspiracy. (Christine Cornell)

TEAM USA STARS RIP SILVER MEDALS OFF NECKS AFTER WORLD BASEBALL CLASSIC FINAL LOSS TO VENEZUELA

The indictment announcement came weeks after three NBA figures were swept up in an FBI operation involving alleged illegal gambling. Chauncey Billups, Terry Rozier and Damon Jones were among more than two dozen arrested in the scheme.

Clase turned himself into arguably the game's best closer, pitching to a 1.21 ERA in his last full season in 2024, which was good for a third-place finish in the American League Cy Young Award vote. His 2025 ERA was 3.80 by the time he was investigated. Ortiz boasts a lifetime 4.36 ERA, with his best season also coming in 2024 with a 3.32 ERA.

Emmanuel Clase and Luis Ortiz remain on leave amid a gambling probe. (David Dermer and Mark J. Rebilas/Imagn)

CLICK HERE TO GET THE FOX NEWS APP

Clase inked a five-year, $20 million deal just before opening day in 2022, a few months after finishing fifth in the AL Rookie of the Year voting. Ortiz was making the veteran minimum of $782,600 last season because he was not yet arbitration eligible.

Fox News' Ryan Gaydos and Jackson Thompson contributed to this report.

Follow Fox News Digital’s sports coverage on X, and subscribe to the Fox News Sports Huddle newsletter.

" width="98px" height="58px">第二届

第三届

第四届

第五届

第六届

第七届

第八届

第九届

第十届

第11届

第12届

第13届

第14届

第15届

第16届红木品牌论坛将全新升级,在“AI驱动,共筑品牌新生态”的主题下,特邀洞察产业未来的重磅嘉宾,深入探讨AI如何为千年红木注入新活力。这不仅是思想的碰撞,更是一场关于红木产业数智化转型的路径探索,旨在为品牌在新时代的破局增长,提供前瞻性的思路与切实可行的智能解决方案。

2025年12月,第16届红木品牌论坛期待您的出席!

(来源:品牌红木网 黄思恩/撰稿 张星/审稿)

" width="98px" height="58px">要知道,它可是第一台将搭载华为892线激光雷达,降至30万以内的车型。

有网友调侃:这哪是预售,分明是来砸场子的。

先聊最硬核的升级——全球首发的华为乾崑896线激光雷达。

现在的智能电动车,192线激光雷达已经算顶配了,阿维塔12直接干到了896线。

传统低线数雷达看到的前方物体,更像是模糊的轮廓;而896线雷达能像高清摄像头一样,清晰还原真实物理世界。

即使在夜间光线不足的情况下,依然能精准识别前方的车辆、行人,甚至异形障碍物。

而且新车全系标配了5颗华为乾崑4D毫米波雷达,前向3颗、尾部2颗,即使在雨雾、沙尘这种恶劣天气下,AEB依然可靠。

再看全新升级的底盘,新阿维塔12这次在底盘上下的功夫,也相当扎实。

全系标配太行分布式电驱,提供双电机后驱与三电机四驱两种选择。

其中三电机四驱版的零百加速仅需2.71秒——这个数据放在几年前,确实是500万级超跑的水平。

太行电驱的另一个亮点是左右两侧电机可以独立控制,支持轮端差速、差扭、正反转。说白了,就是在过弯时能主动向外侧车轮分配更多动力,把车“推”着过弯,而不是靠刹车来减速入弯。

目前,新款阿维塔12一共有7个配置版本,预售价覆盖29.99万-43.99万元,涉及纯电与增程两种动力。这个定价策略很有意思:入门版直接杀进30万以内,顶配则逼近44万,覆盖了从主流到准豪华的完整区间。

从消费者的角度来看,他们可以花更少的钱,买到目前业界最好的辅助驾驶和底盘科技,确实很有吸引力。

一般来说,预售价并不等于正式售价,届时还会有一定的价格下浮空间,所以这款车最终的定价到底如何,还需要大家继续关注。希望阿维塔12能给市场带来惊喜。

一、 双重收益引擎,平衡风险与机遇

福满佳C款的核心优势在于其“保底收益+浮动分红”的二元收益结构。这一设计巧妙地平衡了安全性与增长性,是应对当前经济周期的理想工具。

确定性基石:作为一款终身寿险,其核心的身故/全残保障以及保单的现金价值中,都包含一个写进合同、刚性兑付的保证部分。这构成了资产的安全垫,无论未来市场如何风云变幻,这部分利益都是确定无疑的,确保了财富底线的安全。

增长性潜力:在保证利益之上,产品设置了非保证的浮动分红。分红来源于保险公司经营此类产品所产生的“可分配盈余”,这使投保人有机会分享保险公司的专业投资成果。在当前人身险产品预定利率普遍进入“2%时代”的背景下,浮动分红为资产收益率超越通胀、实现增值提供了可能。这种结构既满足了消费者对资产稳健增值的核心需求,也使其成为险企应对利率下行风险的有效手段,代表了行业向“浮动收益型”产品转型的重要方向。

二、 红利处置多元,可随人生阶段调整

福满佳C款在分红的使用上赋予了投保人极高的灵活性,打破了传统保险产品利益分配僵化的局限,真正做到“我的分红我做主”。

四种方式,各取所需:产品采用现金分红制,并提供四种处置方式:

现金领取:直接获取现金红利,补充当期现金流,适合有日常开销或特定消费需求的客户。

累积生息:将红利留存于保险公司,以公司设定的利率进行复利累积,实现“利滚利”,适合追求长期资产最大化的客户。

抵交保费:用红利直接抵扣下一期应交保费,减轻缴费压力,提升保单的持续持有能力。

交清增额:将红利作为一次交清的保费,购买相应的增额保障,从而提升保单的基本保额,使身故保障和现金价值同步增长。

可变更的灵活性:最关键的是,投保人在保单持有期间,可以申请变更红利的领取方式。这意味着,客户可以根据人生不同阶段的财务目标和需求(如子女教育、创业、养老等)进行动态调整,使保单成为一个能够“成长”和“适应”的财务规划工具,极大地提升了产品的实用价值。

三、 现价快速回正,中期收益表现强劲

对于注重资金效率和中期规划的投资者而言,福满佳C款在现金价值增长上的表现尤为亮眼,确保了资金的快速“解套”和可观的内生回报。

快速回正,流动性基础:根据利益演示,该保单的现金价值在保单第4年度即超过所交总保费。这意味着资金在相对短的时间内就完成了“回本”,极大地降低了客户的流动性担忧和早期退保可能产生的损失风险。

中期收益率突出:更为重要的是,演示数据显示,保单第5年的内部收益率(IRR)便已超过2.0%。IRR是衡量投资产品真实收益水平的权威指标,在投保初期即能实现超过传统定存和多数保本理财的收益率,展现了产品强劲的中前期增长力。这一特点使其非常适用于中短期的财务规划,如为子女准备教育金、为自己准备创业金等,客户可以较早地通过减保等方式动用资金,实现财务目标。

四、 减保规则清晰透明,资金调用从容有序

福满佳C款不仅让财富增值,更让增值的财富能够便捷、有计划地为己所用,其清晰宽松的减保规则是兑现流动性的关键保障。

规则写入合同,安全可靠:产品明确规定,每年减保的上限为保单生效时基本保额的20%。这一规则被明确写入保险合同,具有法律效力,避免了未来可能因保险公司政策调整而发生变化的风险,让客户能够安心、有计划地进行长期财务规划。

资金提取高效灵活:基于这一规则,客户最快可在五年内通过减保方式领取全部保单的现金价值。这种设计为客户提供了极高的资金调用自由度。无论是应对突发应急、阶段性的大额支出(如婚嫁、购房首付),还是规划定期的养老补充,客户都能从容安排,确保了资金在需要时的可用性,使保单成为家庭资产配置中一个兼具增值性与流动性的“压舱石”资产。

五、 股东实力雄厚,经营稳健笃实

一款分红险的长期价值,尤其是其浮动分红的实现能力,与保险公司的综合实力、投资能力和经营稳健性息息相关。中英人寿为福满佳C款提供了坚实的信誉背书和实力支撑。

强大的股东背景:中英人寿由中国央企巨头中粮集团旗下的中粮资本与拥有超过300年历史、经验丰富的全球性保险集团英国英杰华(Aviva)共同出资成立。这种“中方资源+外方专业”的合资模式,将中粮的本土市场禀赋与英杰华的全球保险专业积淀深度融合。

卓越的财务与偿付能力:截至2024年末,公司总资产突破1083亿元,净资产达165亿元,保费收入210亿元,稳居合资寿险公司第一梯队。在衡量保险公司赔付能力的核心指标上,其2025年第三季度末的综合偿付能力充足率为305.89%,核心偿付能力充足率为209.31%,远超监管要求,体现了极强的风险抵御能力。

持续优秀的风险评级:尤为突出的是,中英人寿在2025年第二季度风险综合评级(IRR)中再获最高“AAA”评级,且已连续36次保持“A类”评级,在新监管规则下更是10次获得AAA。这一系列亮眼数据,印证了公司“财务稳健、规范经营”的理念,为其分红险业务的长期、稳定运营,以及实现可持续的可分配盈余提供了最可靠的保障。

性价比之王的综合评估

综上所述,中英人寿福满佳C款分红险之所以获得超高关注度,源于其全方位的价值优势:收益结构上兼顾保证与预期,提供稳健增长基础;资金安排上实现快速回正与灵活周转;门槛设置上体现普惠理念;公司背景确保长期安全性;附加服务提升综合价值。在当前经济环境下,福满佳C款为寻求资产保值增值的家庭提供了理想选择。尤其适合以下人群:中长期储蓄需求者、教育金与养老金规划家庭、注重资产传承效率的中高净值客户。

当然,投资者也需注意,分红险的预期收益基于保险公司经营情况,存在一定不确定性。建议结合自身风险承受能力,在专业顾问指导下进行配置。福满佳C款目前仅在广东、北京、上海等16个省份销售,投资者需提前确认投保资格。 在理财产品同质化严重的今天,中英人寿福满佳C款以几大优势重新定义了好保险的标准,值得市场重点关注。

免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权利和法律责任归材料提供方所有和承担。本网站对此资讯文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。

你是否曾经纠结过,作为一名警察,买定期寿险到底要花多少钱?又或者,在寿险和存款之间,哪一个才是更明智的选择?今天,我们就来聊聊这些你可能正在思考的问题,帮助你找到最适合自己的保障方式。

一. 警察买定期寿险要多少钱?

警察买定期寿险的价格因个人情况而异,主要受年龄、健康状况、保障期限和保额等因素影响。一般来说,年轻、健康的警察购买定期寿险的费用会相对较低。比如,30岁左右的警察,购买一份保额50万元、保障期限20年的定期寿险,年保费可能在几百元到一千多元之间。而随着年龄增长,保费会逐渐增加,50岁以上的警察购买同样保额和期限的定期寿险,年保费可能会达到几千元。

需要注意的是,警察的工作性质较为特殊,职业风险较高,这可能会对保费产生一定影响。一些保险公司可能会根据警察的具体岗位和风险等级调整保费。因此,在购买前,建议先了解清楚保险公司对职业风险的评估标准,以便更好地估算费用。

此外,缴费方式也会影响保费总额。一般来说,趸交(一次性缴费)的保费总额会比分期缴费低一些,但一次性支付的压力较大。如果选择分期缴费,可以选择年缴、半年缴、季缴或月缴,具体方式可以根据个人经济状况灵活选择。

对于预算有限的警察,可以考虑适当降低保额或缩短保障期限,以降低保费。比如,将保额从50万元调整到30万元,或者将保障期限从20年缩短到10年,这样可以在一定程度上减轻经济压力。

最后,建议在购买前多对比几家保险公司的产品,了解不同公司的定价策略和优惠政策。有些公司可能会针对特定职业群体推出优惠活动,或者提供附加服务,比如健康管理、法律援助等,这些都可以作为选择的参考因素。总之,警察购买定期寿险的费用因人而异,关键是根据自身需求和预算,选择最适合的方案。

图片来源:unsplash

二. 定期寿险和存款的区别

定期寿险和存款,看似都是为未来做打算,但它们的本质和功能大不相同。定期寿险是一种保险产品,它的核心是提供风险保障。如果在保险期间内,被保险人发生不幸,保险公司会赔付给受益人一笔钱。这笔钱可以用来覆盖家庭的经济损失,比如房贷、子女教育费用等。而存款则是一种储蓄方式,它的主要功能是积累财富,通过利息收入来实现资产的增值。

从风险保障的角度来看,定期寿险的优势明显。比如,张警官是一名警察,他选择了购买定期寿险。不幸的是,他在执行任务时遭遇意外,保险公司按照合同约定赔付了一笔钱给他的家人。这笔钱帮助他的家人度过了经济难关,维持了生活的稳定。如果张警官只是将钱存入银行,那么在他遭遇不幸时,家人只能依靠存款和利息,这显然不足以应对突发的经济压力。

从资金流动性来看,存款更具优势。存款可以随时存取,灵活性高,适合需要频繁使用资金的场景。而定期寿险的保费一旦缴纳,通常不能随意取出,除非退保,但退保可能会造成一定的经济损失。因此,对于需要随时使用资金的用户来说,存款可能更为合适。

从长期收益来看,定期寿险的保障功能和存款的利息收入各有千秋。定期寿险的保障是确定的,只要符合赔付条件,保险公司就会赔付。而存款的利息收入则受到市场利率的影响,存在一定的不确定性。在经济环境稳定的情况下,存款的利息收入可能会带来一定的增值,但在经济波动较大的时期,存款的利息收入可能会受到影响。

最后,从税务角度来看,定期寿险的赔付通常是不需要缴纳个人所得税的,而存款的利息收入则需要缴纳相应的税款。这一点也是用户在做出选择时需要考虑的因素之一。

综上所述,定期寿险和存款各有其特点和适用场景。用户在选择时,应根据自己的实际需求和经济状况,权衡两者的优缺点,做出最适合自己的选择。对于像张警官这样需要为家庭提供风险保障的用户,定期寿险无疑是一个更好的选择。而对于那些需要资金流动性,或者对长期收益有更高要求的用户,存款可能更为合适。

三. 买定期寿险的注意事项

首先,明确保障需求。警察工作性质特殊,风险较高,因此在选择定期寿险时,要确保保额能够覆盖家庭的基本生活开支、房贷、子女教育等费用。建议保额至少为年收入的5-10倍,以充分保障家人的生活质量。

其次,关注保障期限。定期寿险的保障期限通常为10年、20年或至60岁等。警察可以根据自己的年龄、家庭责任和财务规划选择合适的保障期限。例如,年轻警察可以选择20年或至60岁的保障期限,确保在家庭责任最重的阶段获得充分保障。

第三,仔细阅读保险条款。定期寿险的条款中会明确保障范围、免责条款、等待期等内容。警察在购买前要仔细阅读,确保理解条款内容,避免理赔时出现纠纷。特别要注意免责条款,了解哪些情况不在保障范围内。

第四,选择合适的缴费方式。定期寿险的缴费方式通常有趸交(一次性缴纳)和期交(分期缴纳)两种。警察可以根据自己的经济状况选择适合的缴费方式。如果经济条件允许,趸交可以节省保费;如果希望减轻短期经济压力,可以选择期交。

最后,定期评估保障需求。警察的工作和家庭情况可能会随时间变化,因此建议每隔几年重新评估一次保障需求,必要时调整保额或保障期限。例如,升职加薪后可以适当增加保额,确保保障与收入水平相匹配。

总之,警察在购买定期寿险时,要从自身需求出发,选择合适的保障额度、期限和缴费方式,并定期评估保障需求,确保家人始终得到充分的经济保障。

四. 真实案例分享

小张是一名35岁的警察,平时工作繁忙,家里有妻子和两个孩子,生活压力不小。他一直在犹豫要不要买定期寿险,直到一次同事的经历让他下定了决心。同事老李在一次执行任务中意外受伤,虽然单位有保障,但后续的家庭开支让他焦头烂额。小张意识到,如果自己遇到类似情况,家庭的负担会更大。于是他决定买一份定期寿险,选择了20年保障期,每年缴费2000多元,保额50万。这样即使他发生意外,家人也能有一笔钱维持生活。

其实,像小张这样的警察不在少数。他们的工作性质决定了风险较高,但很多人对保险的认知不足,总觉得单位有保障就够了。实际上,单位的保障往往只能覆盖基本需求,而定期寿险可以作为一种补充,为家庭提供更全面的保障。

再说说小李,他是一名30岁的单身警察,平时喜欢存钱,觉得存款比保险更实在。然而,一次意外让他不得不动用存款,还借了不少外债。事后他反思,如果当初买了定期寿险,至少能有一笔赔付金来应对突发情况,而不是花光自己的积蓄。

从这些案例可以看出,定期寿险和存款各有优势,但作用不同。存款适合用来应对日常开支和小额应急,而定期寿险则是为家庭提供长期保障的利器。尤其是像警察这样高风险职业的人群,更需要通过保险来转移风险。

最后,建议大家在选择保险时,根据自己的实际情况来定。比如,有家庭负担的人可以优先考虑定期寿险,而单身人士则可以适当降低保额,选择更灵活的保障方式。关键是要未雨绸缪,不要让意外打乱生活的节奏。

五. 怎么选择更适合自己的保障方式?

选择适合自己的保障方式,首先要明确自己的需求。如果你是家庭的经济支柱,定期寿险是一个不错的选择。它能在一段时间内提供高额保障,确保家人生活无忧。比如,小李是一名警察,他选择了20年期的定期寿险,保额100万,每年缴费2000元。这样,即使他发生意外,家人也能获得一笔可观的赔偿,维持生活水平。

其次,考虑自己的经济状况。定期寿险的保费相对较低,适合预算有限的人群。如果你有较多的闲置资金,可以考虑将一部分用于存款,另一部分购买保险。这样既能保证资金的流动性,又能获得一定的保障。

再者,评估自己的健康状况。如果你身体健康,可以选择较长的保障期限;如果有一些健康问题,可以选择较短期限的保险,确保在关键时期有保障。例如,老王有高血压,他选择了10年期的定期寿险,确保在身体状况较好的时期有保障。

此外,还要考虑家庭的具体情况。如果你的家庭有房贷、车贷等负债,定期寿险可以帮助你覆盖这些债务,减轻家人的负担。比如,小张家有房贷50万,他选择了保额50万的定期寿险,确保即使他不在,家人也能还清贷款。

最后,定期审视和调整保障计划。随着年龄和家庭情况的变化,保障需求也会发生变化。建议每隔几年重新评估自己的保障计划,及时调整保额和保障期限,确保保障始终与需求匹配。例如,小陈在结婚生子后,将定期寿险的保额从50万提高到100万,确保家人的生活更有保障。

结语

警察买定期寿险的价格因年龄、保额和保障期限而异,但相比存款,定期寿险能提供更全面的风险保障。如果你更看重家庭责任和未来规划,定期寿险是更合适的选择;如果你更注重资金灵活性和短期收益,存款可能更适合你。根据自身需求和经济状况,选择适合自己的保障方式才是最重要的。

以上就是本篇文章全部内容,2025挪储、锁定利率,想知道按自己的预算买收益是多少?给大家整理了市场第一梯队产品,资金安全、有稳定收益!>>>点击这里,预约专业顾问咨询!